تبدأ وكأنها وجبة ماسالا دوسا عادية. لكنها تنتهي بشيء أشبه بدوسا الذرة الصغيرة مع شوكولا بانير مايسور ماسالا بالجبن والزبدة. ما تفسير التشابه بين خيارات حساب التوفير وقائمة وجبات الدوسا؟

كم عدد اشتراكات نتفليكس التي بإمكانك الاختيار من بينها؟

ربما 2.

خطط هوتستار؟ 4 في أحسن الأحوال.

أمازون برايم؟ 2 أيضًا.

خذ مجالًا آخر. خيارات الاشتراك في مايكروسوفت أوفيس - ربما 5.

خطط الاتصالات: أكثر قليلاً، ربما 6.

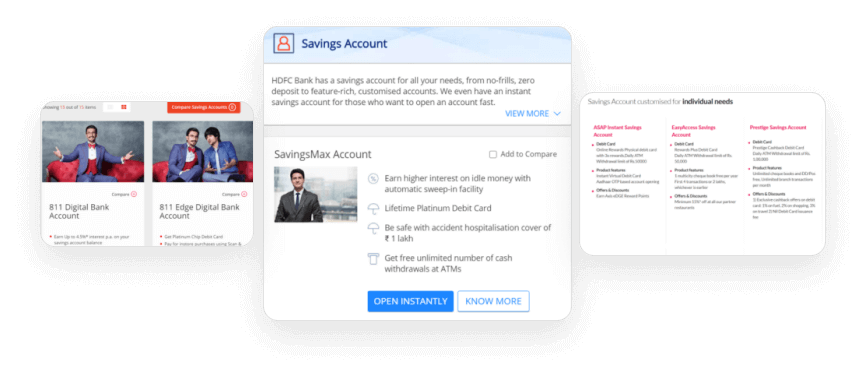

ولكن انظر إلى خيارات حساب التوفير لدى بنوك مثل كوتاك أو آكسيس أو HDFC. إنها تتجاوز بسهولة 15 خيارًا في المتوسط لدى أغلب البنوك. ويصل العدد في أحد البنوك إلى 50 خيارًا (لا بد أن اجتماع المبيعات السنوي لديهم كان مرتفعًا في ذلك العام!). في الواقع، لدى المصرف الحكومي الهندي أقل عدد من منتجات حساب التوفير، 4 فقط.

في عصر البنوك الجديدة المعتمدة على التقنية المالية، يبدو عالم حسابات التوفير هذا أشبه بالمتاهة وغير منسجم بالمرة، وإليكم وجهة نظري بشأن ما يجب إعادة دراسته.

وبإمكان المستخدم أيضًا من خلال إعداد بسيط في قسم إعدادات الحساب أن يعيد إظهار المطاعم التي أخفاها سابقًا. (كما هو موضح أعلاه)

وبإمكان المستخدم أيضًا من خلال إعداد بسيط في قسم إعدادات الحساب أن يعيد إظهار المطاعم التي أخفاها سابقًا. (كما هو موضح أعلاه)

إنه مجرد حساب توفير، يا ثقيل الفهم

ففي نهاية المطاف لدينا العديد من الأقسام المختلفة والميزات المتعددة. ويستحيل أن نوجد مقاسًا واحدًا يناسب الجميع. إنه عصر الحلول المخصصة.

بعد كل شيء، لدينا العديد من القطاعات المختلفة والميزات المتعددة للتعامل معها. لا يمكن أن يكون هناك مقاس واحد يناسب الجميع على الإطلاق. إنه عصر الحلول المخصصة.

قد تعتقد أن الاختلاف في انواع الحسابات مبني على الحد الأدنى للرصيد المطلوب أو الحد الأدنى للرصيد الشهري أو الربعي. لكن البنوك لديها منتجات مختلفة بناءً على:

1) الجنس: حساب التوفير للنساء

2) العمر: حساب كبار السن وحساب الأطفال

3) الموقع: الحسابات الريفية

4) المهنة: المزارعون، أصحاب الحرف، الموظفون المأجورون

5) الحسابات المرتبطة بالقروض أو الحالات الخاصة: حساب توفير لقرض السيارة، أو حساب مطالبات حوادث السيارات (والذي يكفي لثني أي شخص عن التعرض لحادث)

6) وبالطبع، الحد الأدنى للرصيد الشهري

ثم تأتي مسألة التسميات أو إيجاد علامات تجارية لتلك الحسابات. وهنا إن لم تكن مدرجًا في قائمة المهاجرين إلى المريخ، فماذا يعني لك حساب توفير اسمه "نوفا"؟ أو ربما حساب توفير "ذا ون" (الذي يبدو وكأنه حقيقة عالمية توحي بأن المال الموجود في حسابك مجرد وهم).

في معظم الحالات، ينحصر الاختلاف الرئيس بين منتجات حسابات التوفير في أمرين: الحد الأدنى للرصيد الشهري، والرسوم المترتبة على أنواع محددة من المعاملات وحدودها. ولكن في ظل جنون ابتكار المنتجات الجديدة، فإن هذه الاختلافات تضمحل وتزول.

التباديل والتوافيق، أي شخص

يحب المصرفيون فكرة تعديل المتغيرات وتحويلها إلى منتجات مختلفة. فهم من اخترع المشتقات الغريبة والسندات غير المرغوب فيها. وقد صُممت الأنظمة المصرفية لتلبية هذه الحاجة بالتحديد - إذ يرتب المصرفيون بسهولة بعض الحقول وفجأة! يظهر منتج جديد.

السبب الآخر أيضًا لتعدد المنتجات والحسابات هو تطور محركات البحث! فمثلًا يبحث أشخاص عن قرض لحفل زفافهم أو سفرهم - فيقول المصرفيون فلنوجد منتجًا يلبي احتياجات هؤلاء الأشخاص. وفي كثير من الحالات، يكون الأمر مجرد فرصة لزيادة المبيعات. ويبحث عملاء آخرون عن قرض لشراء منزل - فيقول المصرفيون فلننشئ حساب توفير قائم على قرض سكني يخدم فقط هذا الحساب دون أن يدركوا أنهم يضعون البنك في مأزق يصعب الخروج منه.

فصل الميزات وليس الحسابات

تخيل للحظة أن نتفليكس ستتبع استراتيجية مشابهة: خطط مختلفة لكل من النساء وكبار السن والمدن والأرياف. أو خطط مختلفة بناءً على اللغة (للغات جنوب الهند أسعار مختلفة عن أسعار اللغة الهندية أو الإنجليزية على سبيل المثال) أو ربما بناءً على القنوات. [نعم، يبدو الأمر الأخير مألوفًا — فقد خرجت لنا العديد من شبكات التلفزة المحلية بباقات الكومبو هذه بمجرد أن عمدت هيئة تنظيم الاتصالات في الهند إلى فصل تسعير القنوات — وجميعنا يعرف الفوضى التي أوقعتنا فيها.]

في المقابل، فإن الحال المعتاد عالميًا هو أن يأتي المنتَج من نوع واحد، وبالإمكان تهيئته أو تخصيص ميزاته. فمثلًا، بإمكانك اختيار لغاتك ضمن هوتستار.

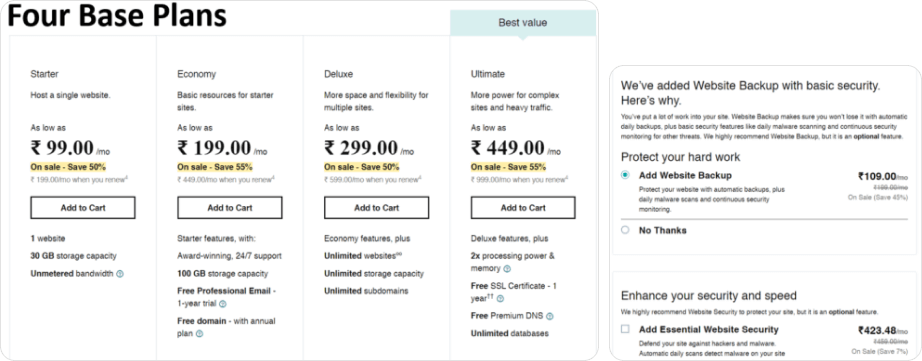

دعونا نلقي نظرة على كيفية تعامل القطاعات الأخرى التي تحتوي على العديد من الأقسام الفرعية المتنوعة والميزات المتعددة مع هذه المشكلة. ماذا عن استضافة موقع الويب ومستوى التخصيص الذي يمكنك القيام به. يمكنك تكوين كل شيء بدءًا من ذاكرة الوصول العشوائي (RAM) وسرعة المعالج وحتى الاستضافة المشتركة وحتى الخادم المخصص. ومع ذلك فقد قام جودادي بذلك 4 خطط لنظامي التشغيل Windows و Linux و 4 خطط للخادم المخصص، مع السماح بتكوين الخوادم.

خطة أساسية مع إضافات، هي الحل الأمثل

خطة أساسية مع إضافات، هي الحل الأمثل

إنشاء منتَج مصرفي وفق نموذج "البرمجيات كخدمة"

تقوم البنوك المستقبلية بالفعل بتجربة تبسيط منتجاتها المصرفية وإضفاء طابع SaaS عليها. نعم البنك، على سبيل المثال، يسمح لك بذلك تخصيص حسابك المصرفي، وهو ما قد لا يكون صحيحًا تمامًا، لأنه لا يزال يترك الكثير من الخيارات للمستهلك. N26، أحد رواد الخدمات المصرفية الرقمية، لديه حساب SaaS-ified الافتتاح في أوروبا بثلاثة مستويات فقط.

فهل نتمكّن من تطوير منتَج مشابه مخصص للهند بنموذج "البرمجيات كخدمة"؟ سأجرؤ على القول بأن ذلك ممكن، وفي مقالتي التالية، سألقي الضوء على نهج مبسط مكون من ثلاث خطوات.

وحتى ذلك الحين، استمتع بالسلطة الروسية ودوسا المايونيز!